「FIRE」という新しい考え方が最近話題となっています。

「FIRE」とは?「経済的に自立して、早期退職を目指すこと」です。どういうことか具体的にいうと、支出を削り、その分を投資に回して投資収入で不労所得を増やし、経済的に自立することです。

Nao

Nao

私の理想は、35年の住宅ローンを早期返済して50代でサラリーマンを夫婦共に引退。好きなこと、得意なことである程度の収入を得て趣味と家族との時間を大事にしながらゆるりと生活したいと思っています。

これを「FIRE」とまではいかない「セミFIRE」と呼ぶそうです。

「セミFIRE」する為には、お金がまず必要でありお金の知識が必須です!

今回は「セミFIRE」する為に、知っておきたいお金の超基本的なことをアウトプットする為に記事にしたいと思います。

お金の基本を勉強する為、私が熟読した本はコチラ↓↓

目標は50代で早期退職して悠々自適な生活を送ること。そのためにまずは必要となる「お金を貯めること」について見直したいと思います。

目次

お金を貯める3大目的

まずはお金を貯める目的について明確にしたいと思います。多額のお金が必要になる場面は大きく分けて3つです。

Nao

❶高額な買い物に備える為

- 住宅購入資金

- 車の購入資金

- 海外旅行など娯楽に使う資金

まずは、結婚生活がスタートすると多くの家庭がまず最初の目的「住宅購入資金」を貯めることからスタートします。

人生の中でも一番多額の資金を必要とする住宅は、購入の頭金は物件価格の1割から2割を目安に用意した方が良いと言われています。まずは、この頭金を貯めることが貯蓄と目的となる家庭が多いです。

Nao

そして、生活必需品の車。車は平均して7年に1度買い換えるので、5回は乗り換えるとすると総額でかなりの資金が必要となります。ただし、車の購入資金は生活を圧迫するのでできる限りローンは組まず、一括で購入がおすすめです。

理由は、維持費や保険がかかる上に車のローンを抱えると月々の負担が増えてしまうから。それに、住宅ローンの審査の際に、車のローン残高が借り入れ額に合算されてしまうので、住宅ローン借入可能額がギリギリの場合、審査に通らないこともあります。

Nao

Nao

あとは、海外旅行や趣味に使うお金。楽しみがあってこそなので目的を持って貯めてパーっと使うことも人生においては必要です。楽しかった旅行や趣味は思い出と経験という形で後々残ります。

Nao

❷将来の出費に備える為

- 結婚資金

- 出産資金

- 子供の教育にかかる資金

- 住宅を購入する資金

- 老後の生活資金

結婚資金は平均して500万円ぐらい、出産にかかるお金は一人あたり50万円ぐらい、子供の教育費が大学卒業まで1000万円(大学だけ私立の場合)、老後に必要とされる貯蓄額が3000万円とするとライフイベントの為に用意しておくべき5000万円は貯蓄が必要という事になります。

Nao

❸万が一に備える為

- 病気や怪我などでの入院資金

- 災害など予期せぬ事態に対応する資金

予測の出来ない万が一の事態に想定して備えておきたい資金。起こるかどうかわからない事にお金を貯めることって難しいと思います。

万が一に備えるには、やはりここは手厚い保険に加入するのがベストです。

我が家は万が一に備える為に疾病補償、収入保障、死亡保険に加入しています!30代後半の現在、まだ一度も保険に頼ったことはありませんが、あってはならないことに対応するための安心材料として現金預金ではなく保険で賄えるようにしています。

そして、持ち家なら加入をお勧めする地震保険と家財保険。火災保険は住宅購入時に必ず加入しますが、地震と家財は任意です。

地震大国日本なので、どこに住んでいても地震の被害に合う可能性があります!我が家は新築して半年の時に震度5強の地震にみまわれ、地震保険と家財保険のお世話になりました。

その時の体験談はコチラ

《大阪北部地震》ようやく修繕の目途が立ちました。地震保険・家財保険は?

《大阪北部地震》ようやく修繕の目途が立ちました。地震保険・家財保険は?

いくら貯めるのが理想的?

目標が明確になったところで結局、夫婦で1世帯頭いくら貯めるのが理想的なのでしょうか。

貯蓄率20%を目指そう

貯蓄率という言葉をご存知でしょうか。貯蓄率とは、手取り収入に対しての貯蓄の割合のことです。

貯蓄額÷手取り収入×100

貯蓄率について考え方は様々ですが、子供が2人いる4人家族の場合だと20%を目標に貯蓄できることが理想と言われています。

子供が産まれる前の共働き夫婦の場合だと、30%を目標にすると良いと思います。

Nao

ちなみに、貯蓄率が50%を超えるとリタイアまで15年短縮できて50代での「セミFIRE」が実現するそうです。

Nao

人生の4大ライフイベントの費用を確保する

人生におけるイベントの費用の総額は一体いくらなのでしょうか?

- 結婚:500万円

- 出産:50万円

- 住宅購入:4000万円

- 教育資金:子供一人あたり1000万円

- 車の購入費用:65歳までに5回乗り換えるとして×200万円=1000万円

- 家の修繕費:1000万円

Nao

老後資金は3000万円以上必要

では、老後にかかる資金は実際いくらぐらいなのでしょうか?90歳まで生きるとして夫婦2人の生活費が月々30万円かかるとします。

1ヶ月の生活費30万円×12ヶ月×25年=9000万円

65歳で定年退職した後、夫婦2人で悠々自適に暮らすには9000万円必要です。さらに、家の修繕費や病気や介護にかかる費用を考えるとさらにプラス1000万円は用意しておきたいところです。

夫婦ともに会社員で65歳まで働いたとして、65歳以降にもらえる年金は2人分合算して30万円です。30万円あれば生活費はまかなえそうですが、私がもっと早くに現役を引退してしまう可能性があるので夫婦でもらえる年金は20万円とします。

1ヶ月の収入20万円×12ヶ月×25年=6000万円

9000万円が生活するのに必要な総額で、その内6000万円は公的年金として収入があるので必要となる残額を計算すると…

65歳までに老後の資金として貯めておかなければならない貯蓄額は3000万円

国が発表している老後資金2000万円ではゆとりある老後生活を送ろうと思うと足りない計算になります。

Nao

合算して今から65歳までに貯めるべき金額とは?

結婚、出産を得た夫婦が悠々自適な老後のため、65歳までに貯めるべき金額はズバリわかりやすく1億円です!!

サラリーマンの生涯年収の手取りが男性で約2億円、女性で約1億5000万円です。夫婦共働きで頑張っても貯蓄率20%では1億円に全然足りてませんね…貯蓄率30%を実現して1億円を目指したいところです。

Nao

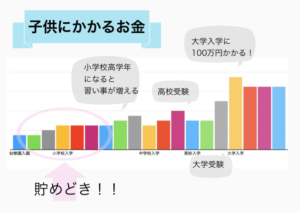

人生の中で貯め時はいつ?

1億円という途方もない数字に絶望してしまいますが、結婚後の人生の中で、お金をたくさん貯めることができる時期は3回やってきます。

Nao

子供が産まれるまでの間

子供が産まれたら、教育費に加えて日々の生活に必要な養育費がかかります。養育費は一人あたり未就学で平均55万円、中学生で73万円年間必要になります。

子供が産まれるまでの間は、この養育費はかからないのでしっかり貯蓄しておくことが大切です。

Nao

子供が産まれたら0歳から中学卒業まで児童手当がもらえます。これを全て貯めると総額で200万円になるので貯めておくことをおすすめします。

Nao

子供が3歳から小学校低学年の間

2019年10月から3歳以降の保育料が無償化されました。無償化といっても完全に無償ではなく、給食費や用品代や延長保育代はしっかり支払います。

Nao

それでも無償化は非常に有難いことで、3歳から小学校低学年の間は教育に関するお金はほとんどかかりません。

小学校高学年になると、塾や習い事で出費が増えます。

1番お金がかかるのは、大学入学です。受験勉強をするために予備校に通うのですが、現役生の場合で年間約70万円かかり、浪人した場合は年間約100万円の授業料がかかると言われています。

晴れて合格したら今度は多額の入学金と授業料がのしかかります。国立大学で入学金が282,000円、授業料が年間535,800円なので4年で卒業しても学費の総額は約250万円です。

私立大学ですと、国立の倍で卒業まで平均で約500万円必要です。

大学も通える範囲なら良いですが、家を出て下宿するようになったら生活費と家賃を毎月仕送りしなくてはなりません。

Nao

子供が大学に通うその頃を想定して、お金のかからない幼いうちから貯蓄しておくべきです。

Nao

子供が大学を卒業したら

子供が大学を卒業する頃にようやく、3回目の貯めどきがやってきます。

子供にかかっていた養育費と教育費から解放されていよいよ夫婦二人だけの生活。その頃には、住宅ローンの完済の目処もたっているのではないでしょうか。

私も現役を引退するまで、夫婦共働きで精一杯稼いで老後に備えて貯蓄に励みたいと思っています。が、人生何があるかわからないので、ここで一気に老後の資金を貯めようとは思いません。

出来れば、子供が小さく教育費があまりかからない内にせっせと稼いで貯蓄しておくことが一番だと考えています。

貯める体質になるには

思っていた以上の金額を貯蓄しなければならないことがわかりました。

では、貯蓄できる「貯めれる」人になるには?

目標額を決めて貯蓄する

結婚してから貯蓄の目標とする金額は各家庭個人差がありますが、約1億円です。目標が決まると節約して貯蓄することも頑張れますよね。

1億円を30歳から65歳までの期間で貯めるとして、退職金が2000万円もらえるとすると貯蓄しなければならない金額は年間で230万円です。月々にすると20万円ですね…

Nao

ちなみに住宅ローンを55歳で早期返済することを目標にした場合、子供が2人いる我が家が貯める目標額は6000万円。老後が3000万円なので総額で9000万円です。

30代後半の共働き夫婦なのでなんと年間300万円、月々25万円の貯蓄が必要となります!!

Nao

無理が過ぎますが、「セミFIRE」を目指して必ず必要な1億円は貯めてみせます。その為には節約だけでなく福利効果を利用した投資とお得な制度を理解して節税することが重要になると思っています。

3年前に家計簿をつけていました。その時の収支を公開しています↓↓

貯めれる人に共通することは?

- 何のために、いつまでにいくら貯めるか目標がある

- ATMの手数料がかからないようにしている

- 家計簿をつけている

- 毎月積み立てをしている

- 買い物をするときは事前チェックを怠らない

- 収入と支出を把握している

- 通帳、カード明細をこまめに確認している

以上の項目に該当する項目が少ない人は、貯蓄が苦手な人です。正直、私も1つぐらいしか当てはまりませんでした。

貯蓄が苦手な方は、このあと紹介する「先取り貯蓄」をおすすめします!

Nao

先取り貯蓄をして「貯めれる」体質になる

「貯めれる」体質になるには、まずは年間の収支を確認して目標額を決めることです。

目標額が決まれば、毎月給料日と同時に自動振替で別口座に引き落として貯める「先取り貯蓄」をするようにします。手取りの20%をコツコツと貯めることが理想なので、手取りのお給料の20%を先取り貯蓄に当てましょう。

Nao

貯める口座は定期預金にするか、またはキャッシュカードを持ち歩かず普段気軽に引き出せないようにするのもコツです。

Nao

まとめ

将来に必要なお金の目標金額と月々に貯めるべき金額が明確になりました。

今、現在のゆるい貯蓄方法では到底「セミFIRE」という目標に追いつかないことがわかり正直焦っています。

しかも銀行にお金を預けたままにしていると、国はインフレを目指しているから物価が上昇してお金の価値は目減りしてしまいます。そうなると、世の中物価が高くてお金もあっても買えない人で溢れてしまいます。

なぜ、それでも国はインフレを促すのか?それは投資や消費を促して企業の売り上げを拡大させて経済成長させたいから。

インフレ対策としては、現金だけではなくモノを持つ事が良いです。モノとは例えば、有価証券であったり、貴金属であったり、不動産であったり。

投資にリスクを感じて抵抗がある人はリスクを分散できる投資信託の購入をおすすめします。

お金を貯める必要を書きましたが、次回は「お金を増やす」ことに焦点を当てたいと思います!

とても参考になった本がこれ。

お金にまつわる知っておかなければならないことが1冊でまとまっています。

まずはお金の超基本を理解することが大切と感じさせてくれます。

広告

コメントを残す