こんにちは!久しぶりの更新になってしまいました…

実は我が家、重い腰をあげて住宅ローンの借り換えに挑もうとしております!!でも、住宅ローンの借り換えって想像よりはるかに大変。

先日のママ友との飲み会で住宅ローンの借り換えの話題になりました( ・ᴗ・ )

ママ友2名は10年前に住宅ローンを借りていた為、借り換えはニュースなどで知っていたけどいつのタイミングで見直したら良いのか迷っていたそう。

Nao

Nao

二人とも驚くほど凄まじい速さで借り換えの相談に動き、翌月にはめでたく借り換えが完了していました。お友達二人の借り換え談は後日また取材して記事にしたいと思います(◍•ᴗ•◍)

友人を借り換えに突き動かした私が遅れをとってしまいましたが、重い腰をあげてやっと動きます!

目次

我が家の住宅ローン借り入れ状況

まずは借り換え前の現在の我が家の借り入れ状況です。ローン残高は秘密です…仮に残4000万円とします!新規借り入れは審査がなかなか厳しいといわれる評判の地方銀行で借りました。

我が家は共働きの為、住宅ローン控除の恩恵を受ける為にも連帯債務でローンを組んでいます。

∗ペアローン∗ 35年ローンのうち残り33年

嫁

固定金利1,2% 残1000万円

旦那

旦那

固定金利1,2% 残1000万円

癌団信が金利上乗せなしで付帯(上皮内癌を除いて始めて癌と診断された場合住宅ローン残高0)

なぜ借り換えしたいのか

満を持して借りた住宅ローン…

住宅ローンの借り方。おすすめは固定金利?我が家の返済計画をご紹介します!

住宅ローンの借り方。おすすめは固定金利?我が家の返済計画をご紹介します!

満足していたはずなのに、ライフスタイルの変化と共に借り換えを考え始めました。

借りたかった銀行が注文住宅に対応していなかった

そもそも借りたいと思った銀行は、注文住宅には必須の分轄融資・つなぎ融資が出来ない銀行でした。

分割融資…通常一括融資の住宅ローンを複数回にわけて実行できる住宅ローンのこと

つなぎ融資…本融資を受けるまでのつなぎとして一時的に住宅資金を融資してくれる制度のこと

新規借り入れを検討していた当初から池田泉州銀行の住宅ローンが魅力的で第一候補で考えていました。

しかしながら注文住宅に対応していないとのことでほぼ門前払い。窓口で相手にもされず…その時、本当に池田泉州銀行で借りたいのであれば新築後に再度チャレンジしてみれば良いと思っていました。

夫婦のパワーバランスに変化

新規借り入れ当初は私も勤続8年の正社員だった為、収入がそれなりにありました。

しかし思いもよらず旦那様の昇格・部署移動があり激務に…2児の子育て真っ最中だった我が家。今まで主人と私の二人三脚で子育てしてきましたが突如のワンオペ育児…それが始まったと同時に下の子が3歳になり、短時間勤務が終了。シフト制のサービス業だった為、仕事を続けることを断念しました。

その後、就職するあてもなかったのですが派遣社員として同業他社に就業、この春に目出度く短時間勤務の契約社員として直雇用に切り替わりました。

私のスペックを長々と書きましたが、このあたりの情報も借り換えには重要になってきます。

Nao

旦那

新規借り入れ当初…正社員3年目

借り換え検討現在…正社員5年目 部署移動&昇格。収入は大幅ではないが増えました

Nao

新規借り入れ当初…正社員8年目

借り換え検討現在…契約社員1年目(ただし前職と同業のグループ会社に就職)

収入は前職とほぼ同じ

前職を退職してからすぐに4ヶ月間派遣社員として就業(銀行ではこのあたりも聞いてきます!)

夫の保険に重きをおきたくなった

旦那様の仕事が激務に…収入は今後上がっていくのではという見込みの為、旦那様の保険に重きをおきたいと考えるようになりました。激務だと病気のリスクもあがりますし、旦那様に万が一のことがあると私一人では到底やっていけそうもないので…

現在は癌団信が金利上乗せなしです。ですが夫婦連帯債務の持分は50%づつなのでどちらかが癌になれば住宅ローン残高が半分になる…という内容です。

Nao

旦那

新規借り入れ当初…癌団信特約

(癌と診断されたら持分50%の住宅ローン残高0)

借り換え検討…三台疾病特約付き団信にしたい

35年全期間固定に魅力を感じなくなった

新規で借り入れ当初は莫大な住宅ローンの返済が恐ろしくて全期間固定で借り入れ前提で考えていましたが、変動金利の超低金利の魅力も捨てがたく…

金利が万が一上がった際に繰り上げ返済できるであろう額だけ変動金利で借りることにしました。わかりやすく半分全期間固定・半分変動という配分にしました。

固定金利上昇の速報を受けて我が家はどうする??我が家の住宅ローン返済プラン

固定金利上昇の速報を受けて我が家はどうする??我が家の住宅ローン返済プラン

変動金利で借りるならリスクをきちんと理解しておかないと危険!という意見に変わりはありません。

35年先の未来の金利は誰にもわからないし、35年間返済を続けるつもりであれば全期間固定するほうが得策です!

ただ、今後10年後を目途に金利が上昇した際に繰り上げ返済で対応できるのであれば変動金利一拓もありだと思います。

Nao

何故に10年後かというと、10年間は住宅ローン控除の恩恵をフルに受けるほうが得だから。変動金利にするか固定金利にするかの問いに正解はありませんが、私が悩みに悩んでだした答えは

10年後にある程度の額を返済できる余力のある人は変動金利を選ぶべき

10年間である程度の繰上げ返済資金を用意できる見込みのない場合は固定金利を選択するほう絶対に良いです!

池田泉州銀行に乗り換えたい

今回、借り換えを検討している第一候補は池田泉州銀行。関西圏内に支店を構える地方銀行です。

地味に金利が低くて、地味にお得な団信キャンペーンを年中開催しているので実はずっと注目していました。

もちろん新規借り入れ当初も第一候補で窓口に相談に行きましたよ。我が家は注文住宅の為、つなぎ融資・分割融資に対応していないとのことで残念ながら諦めましたけどね。

Nao

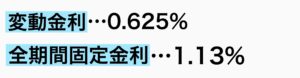

池田泉州銀行の金利

その他の金利については池田泉州銀行公式HPをご覧下さい。

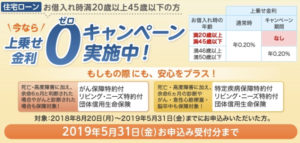

池田泉州銀行は3大疾病特約が無料で付帯

借り入れ時の年齢が45歳以下の場合、生まれてはじめてガンと診断された場合・急性心筋梗塞・脳卒中と診断されて所定の状態が60日以上継続したら住宅ローン残高が0になります。

2019年5月31日までのお申し込み分まで通常金利上乗せ0.2%が0%になるお得なキャンペーンです。私の知る限りではこのキャンペーン、長らく継続しているので恐らく5月以降も続くと思っています。

池田泉州銀行の借り換えに伴う諸費用

事務手数料…54000円

保証料…864000円

Nao

旦那

現在借り入れている銀行より保証料が返還される

保証料一活前払い型を利用していた場合に限り、新規借り入れ時に支払った保証料が返金されます。返済額の計算は金融機関や保証会社によって異なるので、借り入れている銀行に確認しなければなりません。

一般的には支払った保証料は10年経過すると3分の1程度しか戻らず、30年経つころにはほとんど戻らないと言われてます。が、借り入れして2年目の場合だと100万円あたり17060円戻りますので今回の例にとって計算すると17060円×40=682400円戻ってくることになります。

Nao

旦那

池田泉州銀行に借り換えることで得れるメリット

単に金利が安くて、3大疾病特約が金利上乗せなしなので。

長期固定金利1,13%なんて他行に比べてもものすごく安い上に3大疾病特約は金利上乗せなしなんです!!

今回、借り換えは恐らく変動金利1本に替えるつもりなので長期固定金利の低さはあまり関係ありませんが。

借り換えだけでなく、新規借り入れにも池田泉州銀行かなりかなりおススメです。

住宅ローン新規借り入れにお勧めの銀行 池田泉州銀行

住宅ローン新規借り入れにお勧めの銀行 池田泉州銀行

借り換えする為に超えなければならないハードル

転職して1年未満であること

今回の借り換えで一番ハードルが高いのは私が転職して間もないこと。正社員から同業他社とは言え、契約社員に雇用形態が変わったこと。

この状態で果たして借り換えは可能なのかどうか…銀行側もそれに対しての答えは曖昧でした。

契約社員になった経緯、給与明細、見込み年収を提出してもらえば個別に対応しますということでした。

Nao

贈与税がかかる

今回、夫婦のパワーバランスに変化があったことでペアローンでローンを組んでいたところを旦那に重きをおいて組みなおしたいと考えました。

その際に超えなければならないハードルは贈与税…旦那様の単独のローン契約に借り換えしてしまうと、私のもともとの持分2分の1について旦那様が支払っているということになり、これが贈与になるそうです。

この件に関しては、銀行からは税務署に個別に相談して欲しいと言われました。

回避する方法としては私の口座から旦那様の口座に振り込むなどして贈与ではないことをアピールなど対策をとる必要があるそうです。

Nao

住宅ローンを3年以上支払った実績が必要

池段泉州銀行の借り換えに利用できる条件は以下のように設定されています。

借り換えの場合、借り換え対象となる住宅取得用借入金を3年以上返済し、かつ延滞していない方

我が家はまだ住宅ローン返済2年未満です。この点についてはきちんと明記されている事項なのではじめに駄目もとで聞いてみました。

銀行側からは、この件は個別に対応させて頂きます。というお返事でしたので何とかクリアーできるかも…??

住宅ローン借り換え記①まとめ

我が家が借り換えたい理由やメリットを長々と書きましたが、今回借り替える為にはハードルが高いという事実もあり現在借り入れしている地方銀行との金利交渉も視野にいれて考えています。

転職したばかりで、かつ新規借り入れから2年未満という無謀な状態での借り換えなのですが、私としては第一希望はやはり池田泉州銀行で旦那様に重きをおいて借り替えしたい。

それが無理そうであれば、現在借り入れしている地方銀行に金利引き下げ交渉をする。

また進捗がありましたら記事にしますね( ˊᵕˋ )

本日も最後までお付き合い下さり、ありがとうございました。

広告

コメントを残す