こんにちは!!

住宅ローンマニア主婦なおです。

住宅ローンについての記事を素人ながら書き綴っていく中で、我が家はこう考えてこう借りた!!というお話は散々書きました。まだまだ書くかもしれませんが…

では、変動金利で借りるならどこの銀行を選びますか?と言われるとちょっと考えますが

私なら楽天銀行を選びます!!楽天銀行を選ぶ理由についてご説明していきますね~

変動金利が業界最低水準

楽天銀行の変動金利は2018年11月現在で0.527%です。※楽天銀行を返済口座に指定し、審査結果に基づく引き下げ幅が最大の場合の借入金利。

ライバルの住信SBIが表面金利では0.447%なのに対して少々高めの金利設定ですが、それでも業界最低水準を実現しています!

固定金利ですと2年、3年、5年、7年、10年と選択できますが金利が高いのでまずおススメしません。

楽天銀行で借りるなら変動金利一択です。

諸費用が安い

楽天銀行の住宅ローンの魅力は諸費用の安さにあります。

コチラの記事もご参考に!主要銀行の諸費用をまとめています。

住宅ローンにかかる事務手数料と保証料を徹底比較!おすすめの銀行は?

住宅ローンにかかる事務手数料と保証料を徹底比較!おすすめの銀行は?

楽天銀行は借り入れ金額に関係なく融資事務手数料が一律324,000円です。

例えばライバル他社と比較した場合。

| 融資事務手数料 | 保証料 | |

| 楽天銀行 | 324,000円 | 0円 |

| 住信SBI | 借入額の2.16% | 0円 |

| じぶん銀行 | 借入額の2,16% | 0円 |

| 大手メガバンク | 32,400円 | 借入額100万円あたり、20,610円 |

保証料0円が売りのネットバンク住信SBIとじぶん銀行の場合、借り入れ額に対して事務手数料がかかります。

たくさん借り入れすれば借り入れするほど高額になります。※例えば4000万円を借り入れる場合…4000万円×2,16%=864,000円

かなりの高額な事務手数料が必要となりますが、楽天銀行はいくら借りても一律324,000円です。

ただし1500万円を下回る金額を借り入れる場合は、住信SBIやじぶん銀行のほうが事務手数料が安くなります。

Nao

Nao

借り入れ5000万円、35年ローンの場合

| 住信SBI 変動金利0.447% | 総返済額….54,022,302円 | 諸費用…,1,080,000円 | 総支払額….55,102,302円 |

| 楽天銀行 変動金利0,527% | 総返済額….54,763,649円 | 諸費用….324,000円 | 総支払額….55,087,649円 |

借り入れ4000万円、35年ローンの場合

| 住信SBI 変動金利0.447% | 総返済額….43,217,786円 | 諸費用…,864,000円 | 総支払額….44,081,786円 |

| 楽天銀行 変動金利0,527% | 総返済額….43,810,875円 | 諸費用….324,000円 | 総支払額….44,134,875円 |

借り入れ4000万円、30年ローンの場合

| 住信SBI 変動金利0.447% | 総返済額….42,749,168円 | 諸費用…,864,000円 | 総支払額….43,613,168円 |

| 楽天銀行 変動金利0,527% | 総返済額….43,253,865円 | 諸費用….324,000円 | 総支払額….43,577,865円 |

借り入れ2000万円、25年ローンの場合

| 住信SBI 変動金利0.447% | 総返済額….21,141,878円 | 諸費用…,432,000円 | 総支払額….21,573,878円 |

| 楽天銀行 変動金利0,527% | 総返済額….21,350,660円 | 諸費用….324,000円 | 総支払額….21,674,660円 |

借り入れ1000万円、20年ローンの場合

| 住信SBI 変動金利0.447% | 総返済額….10,455,411円 | 諸費用…,216,000円 | 総支払額….10,671,411円 |

| 楽天銀行 変動金利0,527% | 総返済額….10,538,321円 | 諸費用….324,000円 | 総支払額….10,862,321円 |

借り入れ金額が高ければ高いほど事務手数料が一律なので他行と比較するとメリットが大きいです。

金利が住信SBIのほうが0.08%低いので、借り入れ期間が長ければ長いほど住信のほうがお得になります。

楽天銀行は借り入れ金額が多く、尚且つ早期返済を目指している方に最適な住宅ローンです。

Nao

諸費用の借り入れが可能

住宅取得に関連する諸費用の一部を借り入れることが可能です。

大手メガバンクでは諸費用は借り入れに認めてもらえない場合が多いですが、ネット銀行は諸費用まで借りれる場合が多いです。

楽天銀行で借り入れ可能な諸費用はコチラ↓↓

融資に関する登記費用 融資事務手数料 火災保険料 融資に関する金銭消費貸借契約書に貼付する印紙代 不動産仲介手数料

修繕積立一時金 水道負担金 引越し費用等の住宅取得に関する諸費用

引越し費用や仲介手数料、水道負担金まで諸費用として借り入れ出来るのはすごいです!!

つなぎ融資

楽天銀行が選ばれる理由のひとつは、つなぎ融資が可能なこと。

住宅ローンは家が完成した時に1回だけ融資されるのが原則ですが、注文住宅の場合は先行して土地の代金を支払う必要があります。

そこで利用するのがつなぎ融資です。つなぎ融資とは本融資をうけるまでのつなぎとして一時的に資金を融資してくれる制度のこと。

銀行によってはつなぎ融資や分割融資が出来ない場合も。

残念ながら変動金利ランキング1位の住信SBIはつなぎ融資ができません。

楽天銀行つなぎ融資

金利…2.63%

融資事務手数料…一律108,000円

収入印紙代…2000円~60,000円(借り入れ額による)

金利は融資実行期間に応じて日割りで計算されます。下記の記事でモデルケースをご紹介していますのでご参考になさって下さい。

つなぎ融資が出来るネット銀行なら楽天銀行がおすすめ

つなぎ融資が出来るネット銀行なら楽天銀行がおすすめ

例えばですが土地2000万円、建物2000万円の借り入れを楽天銀行のつなぎ融資で利用する場合で金利と諸経費で50万円ぐらい別途で費用がかかるということです。

全疾病特約付団信が金利上乗せなしでつけれる

楽天銀行の住宅ローン最大のメリットは全疾病特約が金利上乗せなしでつけれること。

2018年8月に取り扱いが開始されたばかりの全疾病特約付き団体信用生命保険は現在、他行が取り扱う団信に比べて最も内容が充実しています!

下記に該当する事態に万が一なった場合住宅ローン残高が0円になります。

- 死亡・高度障害状態に該当したとき

- 余命6ヶ月と診断されたとき

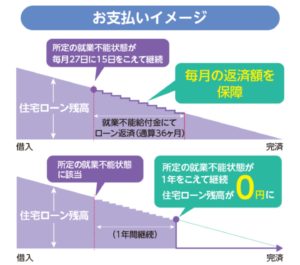

- 病気やケガで所定の就業不能状態が1年超えて継続したとき(全疾病特約)

①全疾病保障が金利上乗せなし

②病気・ケガで就業不能状態が1年以上継続した場合住宅ローン残高0

③就業不能状態が毎月27日の時点で15日以上継続した場合、住宅ローン返済額が保険金より支払われる

④金利に上乗せ0.2%で連帯債務者である配偶者も全疾病特約付団信生命保険に加入できる。

こんな人におすすめ楽天銀行住宅ローン

- 変動金利

- 4000万円以上借り入れる方

- つなぎ融資が必要な方

- 手厚い保険をつけたい方

業界最低水準の金利も魅力ですし、事務手数料も一律324,000円なので高額の借り入れをする方にとってはかなりお得。

そして最大の魅力は2018年8月にリニューアルされた全疾病特約付団体信用保険。

保険に関しては、2018年11月現在楽天銀行が一人勝ちしているといっても過言ではないぐらい手厚い内容です。

これから住宅ローンを組まれる方、借り換えをお考えの方は是非楽天銀行を検討してみてくださいね!!

広告

コメントを残す