こんにちは!住宅ローンマニア主婦なおです。

実は我が家、2017年夏に満を持して契約した住宅ローンの借り換えを検討し始めました!

検討しはじめた理由は夫婦連帯債務でペアローンで借りていたのですが、共働きのバランスに思いもよらず変化があった為。

住宅ローンを借りた当初は私も旦那様と同等の収入がありました。会社も安定していたので長く働く予定でいましたが、旦那様が思いもよらず部署移動で激務に。今まで子育てを協力しあっていたので私がワンオペで育児することに。

その結果やむを得ず長年正社員で働いていましたが、現在は雇用形態を替えて仕事をセーブしています。

住宅ローンの負債と団信保険の割合を半分ずつにしていましたが家計を支える旦那様にもしものことがあった場合、それでは不安だなと。

住宅ローンマニア主婦なおが本気で借り換えを検討します。まずは候補①のじぶん銀行から。

じぶん銀行は2019年3月1日より団体信用保険の補償内容が拡大することで注目しています!

目次

じぶん銀行

じぶん銀行はKDDIと三菱UFJ銀行が共同出資して2008年に設立したインターネット銀行です。

お金を預けるだけでなく、外国為替取引やローンなどもすべてスマホアプリで簡潔できるスマートなUIが特徴。

じぶん銀行住宅ローン

業界最低水準の変動金利

じぶん銀行の変動金利は業界最低水準です。

| 借り換え変動金利 | |

| じぶん銀行 | 0.457% |

| 住信SBI銀行 | 0.418% |

| 楽天銀行 | 0.527% |

(2019年2月現在)

ライバルのネット銀行3社と比較しても劣らない金利の低さが魅力です。

当初期間引き下げプラン

じぶん銀行の当初引き下げプランでおススメなのは当初10年固定金利。昨年末は0.64%だった金利が0.590%まで下がりました。

当初10年固定金利はネット銀行、大手メガバンク、地銀と比べても圧倒的に低金利です。

※2019年2月の金利一覧

| じぶん銀行 | りそな銀行 | みずほネット住宅ローン | 三菱UFJ銀行ネット専用 | 住信SBI銀行 | 楽天銀行 | ソニー銀行 | 池田泉州銀行 | 京都銀行 | |

| 10年固定金利[借り換え) | 0.590% | 0.65% | 0.60% | 0.90% | 0.71% | 1.092% | 0.640% | 0.75% | 0.9% |

じぶん銀行当初固定金利プランのここに注意!!

当初の固定金利特約期間を重視するので金利は全期間固定に比べて低めに設定されています。

注意しておきたいことは当初期間引き下げプランは借り入れ当初の金利引き下げ幅が大きい為、特約期間が終了すると下げ幅が小さくなります。

例えば金利が低くておススメの当初10年プランを例にとってみます。

| 金利タイプ | 金利 | 当初期間引下幅 | (参考)基準金利 | 特約期間終了後の引下げ幅 |

| 当初10年 | 0.590% | -1.950% | 2.590% | -0,800% |

借り入れした当初10年は基準金利から▲1,950%の引下げが適用されますが、特約期間終了後は引下げ幅が▲0.800%しか引き下げられません。

基準金利は特約期間終了時のものになるので、今後金利が上昇すると適用される金利が高くなり支払額は大幅に増えてします可能性があります。

Nao

Nao

ミックスプラン

じぶん銀行では固定金利と変動金利をミックスしたプランを選択することが出来ます。

固定・変動どちらのメリットも受けることが出来ますが、住宅ローンの契約が2本立てになるので諸費用が余計にかかります。

Nao

じぶん銀行でかかる諸費用

| 事務手数料 | 借り入れ金額×2.16% |

| 保証料 | 0円 |

借り換えに伴うその他の諸費用

Nao

じぶん銀行の団体信用生命保険の補償内容がグレードUP

2019年3月1日より補償内容拡大

2019年より3月1日より保障内容が拡大されますが、2019年2月に既に借り入れているお客様も対象だそうです。

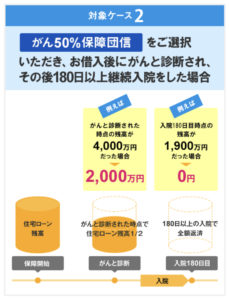

ガン保障団信に全疾病保障が追加

従来のガンと診断されたら住宅ローン残高が半分になるガン特約付き団信に全疾病保障が加わりました。

- すべてのケガ・病気で180日以上入院した場合、保険金が全額支払われます。(※精神障害は除く)

- 金利上乗せなし!!

- ガンと診断されたら終業不能か問わず住宅ローン残高の50%の保険金が支払われます。

- その後、入院が継続180日以上となった場合、保険金が全額支払われます。

- 金利上乗せなし!!

Nao

11疾病保障団信に給付金特約が追加されます

ガン診断または10種類の生活習慣病で入院が180日以上となった場合に保険金が支払われることに付け加え、給付金特約が追加になりました。

- ガンと診断されたらガン診断給付100万円

- 上皮内ガン・皮膚ガン診断給付50万円

- 入院一時金給付10万円

じぶん銀行の団信のここに注意!

従来の団信に追加された保障内容の条件に、ケガ・全疾病で入院が180日以上継続したらローン残高の保険金が支払われるとあります。

まず、180日入院することなんてありません…平均的な在院日数は30日前後です。働き世代の40代だと20日未満です!

Nao

それでもガンと診断された時点で住宅ローン残高50%が支払われるガン団信が金利上乗せなしで加入できるじぶん銀行の団信は素晴らしいので、じぶん銀行で住宅ローンを借りるメリットは充分にあります。

じぶん銀行を他社と比較

楽天銀行

楽天銀行で借り替えるなら変動金利が0.527%と最低水準なのでおススメです。また、他行に比べて諸費用が安くてすみます!

さらに2018年8月よりグレードUPした団体信用保険の内容が手厚い。

- 変動金利0.527%と業界最低水準

- 諸費用が安い!事務手数料一律324,000円・保証料0円

- 全疾病保障が金利上乗せなし

- 全疾病保障の内容が手厚い!!①就業不能状態が1年以上継続すると住宅ローン残高0②就業不能状態が毎月27日の時点で15日以上継続した場合、住宅ローン返済額が保険金より支払われる。

変動金利で借りるなら全疾病特約付団信が無料でつけれてさらに諸費用の安い楽天銀行がおすすめ。

変動金利で借りるなら全疾病特約付団信が無料でつけれてさらに諸費用の安い楽天銀行がおすすめ。

住信SBI銀行

住信SBI銀行は借り換えの金利を新規借り入れよりも安く設定しており、条件をクリアすれば変動金利が業界最低金利NO,1の0.418%で借り換えが可能です。

住宅ローンを借り替える人の実に7割が選ぶと言われているそうです!(知り合いのFPいわく)

- 変動金利が0.418%と驚きの低金利

- 諸費用は高め。事務手数料は借入額×2,16%・保証料0円

- 全疾病保障の内容が手厚い①就業不能状態が1年以上継続すると住宅ローン残高0②8疾病で就業不能状態がローン支払日まで継続すると保険金が支払われます。その他の病気・ケガは入院で就業不能状態が1ヶ月以上継続した場合、保険金が支払われます。

- 女性限定でガン診断給付金が30万円受け取れる

住信SBI銀行ってどうなの?ライバルは楽天銀行!住信SBI銀行の住宅ローンを徹底解説します。

住信SBI銀行ってどうなの?ライバルは楽天銀行!住信SBI銀行の住宅ローンを徹底解説します。

じぶん銀行・楽天銀行・住信SBI銀行比較まとめ

じぶん銀行は団信の内容をグレードアップさせましたが、楽天銀行・住信SBI銀行の就業不能状態に陥った時点で保険金が支払われるので保障内容では負けています。

じぶん銀行の最大の強みは10年固定金利が業界最低水準の0.59%であること。ガンと診断された時点で住宅ローンが半分になること。

Nao

10年で完済計画を立てている方にはおススメです!

じぶん銀行、借り換えに是非検討されてっみては如何でしょうか。

広告

コメントを残す